こんにちは 廣岡会計事務所の奥長でございます。

夏の暑さが依然として続きますが、皆様いかがお過ごしでしょうか?

今回は、医療法人・社会福祉法人に対する「会計監査」の本格的な開始について、

ご紹介したいと思います。

現在、医療法人の総数は、平成29年3月31日現在53,000社あり、

収益10億円以上かつ負債20億円以上の社会福祉法人の数は、

平成28年5月20日現在全国で2,547社と推計されております。

(出典1:厚生労働省 医療法人数の推移について(H29.3.31))

(出典2:厚生労働省 第17回社会保障審議会福祉部会 都道府県別公認会計士数・

社会福祉法人数(規模別・推計値))

この度、医療法人・社会福祉法人の経営組織のガバナンスの強化、

事業運営の透明性の向上等を図る目的で、社会福祉法及び医療法がそれぞれ改正され、

公認会計士による監査を受けることが義務化されました。

そもそも会計監査とは?

会計監査とは、『会社の財務状態が、その会社の決算書などに

適切に記載されているかどうかを確かめること』を言います。

監査の実施は、公認会計士や監査法人によって行われ、

監査を受けるにあたっても、その受け入れ態勢の構築など、法人側に長期の準備期間が必要とされます。

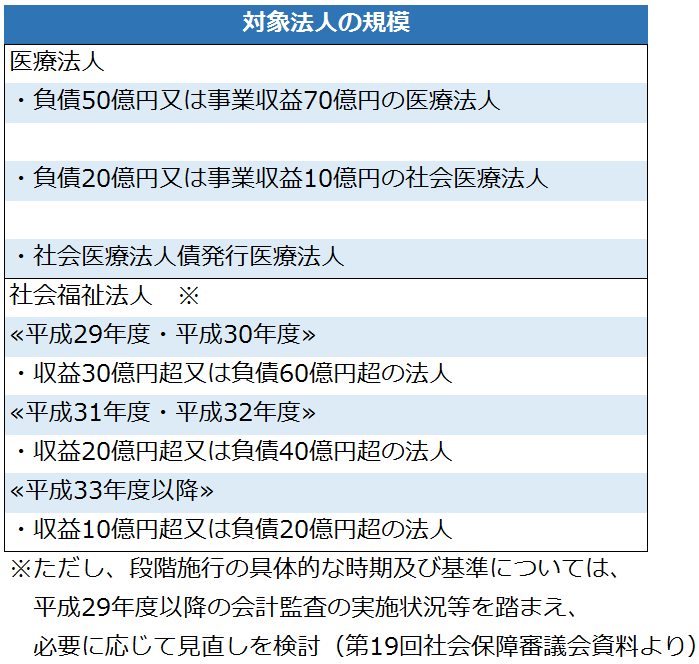

今回の監査の対象となる法人は、一定規模以上の医療法人・社会福祉法人となります。

監査の対象となる一定規模以上とは?

上記の医療法人および社会福祉法人のうち、社会福祉法人(収益30億超又は負債60億超)

についてはその約18%※の法人が監査の対象となり得ます。

※上記2,547社中448社

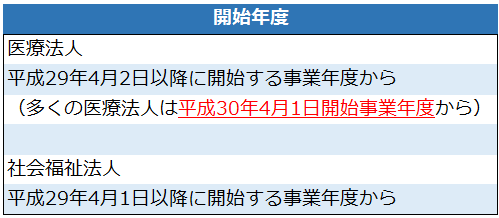

会計監査が始まるのは具体的にいつから?

このため、3月末決算の法人の場合は、平成30年4月1日以降の会計年度から

会計監査を受ける必要が出てきます。

ただし、会計監査を受ける前年度に、監査を受ける体制が整っているかの調査(予備調査)を

受ける必要があるため、実際にはある程度の期間を設けて準備を行っておく必要が出てきます。

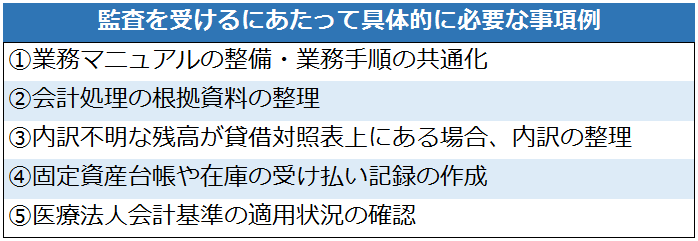

監査を受けるにあたって、具体的に何を準備すれば良い?

確認すべき事項は、上記???から始めていただければと思います。

これら以外にも、監査導入初年度は、貸借対照表の期首残高(平成30年4月1日スタート時点の残高)

を公認会計士が検証する必要があり、期中の監査も同時並行で行っていきます。

いかがでしたでしょうか?

今回の改正により、一定の規模以上の医療法人・社会福祉法人の監査が義務化されました。

適切な情報の開示を行うために、監査を受けるための構築作りを早い段階から始めていただけます

と幸いです。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉